LE CAPITAL SOUVERAIN : POURQUOI L’OR REDEVIENT UNE INFRASTRUCTURE DE POUVOIR

Le Capital Souverain :

pourquoi l’or redevient

une infrastructure de pouvoir

Le capital souverain n’est pas celui qui performe dans le consensus. C’est celui qui survit quand le consensus monétaire se fissure.

I. L’Angle Mort

Le consensus traite encore l’or comme une couverture. Une assurance. Un actif passif destiné aux périodes d’instabilité. Cette lecture est obsolète. Elle appartient à un monde dans lequel le dollar fonctionnait encore comme un axiome monétaire incontestable.

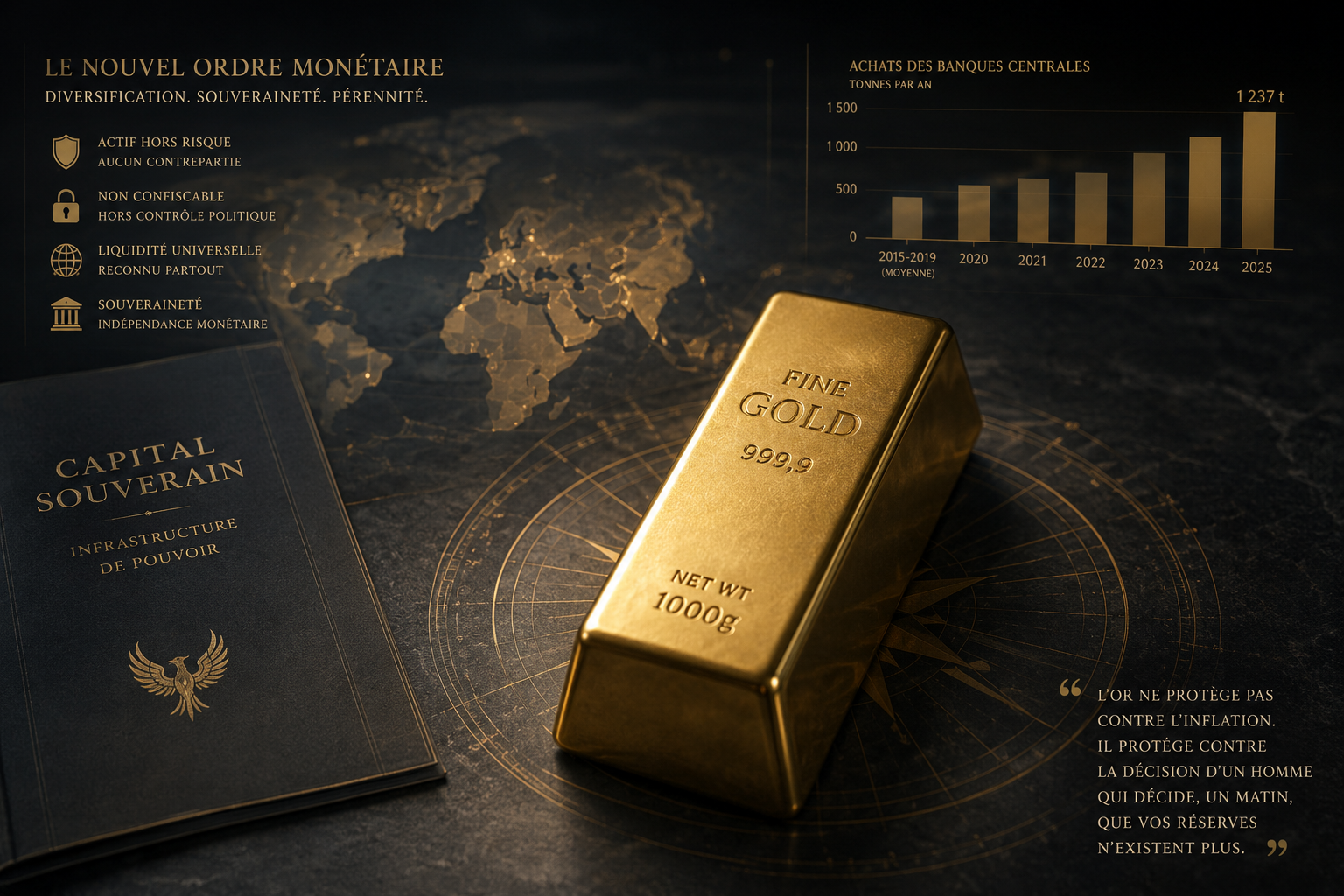

Ce qui se déroule depuis 2022 n’est pas un rallye. C’est une requalification structurelle de l’or comme capital d’infrastructure souveraine. Quarante banques centrales accumulent simultanément. La Chine continue d’acheter silencieusement — hors des canaux officiels de reporting depuis mai 2024. L’Inde, la Turquie et la Pologne renforcent agressivement leurs réserves. Cette dynamique ne ressemble pas à un cycle de marché classique. Elle ressemble à un repositionnement géopolitique coordonné.

Le signal n’est pas dans le prix. Le signal est dans la motivation.

II. La Rupture Systémique

Février 2022. Washington et Bruxelles gèlent 300 milliards de dollars de réserves russes. En une seule décision, ils transmettent un message sans ambiguïté à chaque banque centrale non-alignée : les réserves en dollars sont politiquement confiscables. Ce moment marque ce que les stratèges qualifient de rupture systémique de confiance.

L’or ne rapporte rien. C’est précisément pour cela qu’il redevient stratégique. Il n’a pas d’émetteur souverain. Il ne peut pas être gelé. Il ne dépend d’aucune infrastructure de règlement occidentale. Dans un monde où le dollar se transforme progressivement en instrument de coercition géopolitique, l’or devient la seule réserve de valeur non-souveraine dotée d’une liquidité mondiale.

Les BRICS+ détiennent désormais 17,4% des réserves mondiales d’or contre 11,2% en 2019. Il ne s’agit pas d’une diversification de portefeuille. Il s’agit d’un rééquilibrage géopolitique.

Quand le capital cesse de poursuivre le rendement, il court vers la permanence. Et la permanence, c’est l’or.

III. La Mécanique de la Fragilité Monétaire

Le dollar perd du terrain. Non par effondrement — sa profondeur et sa liquidité demeurent sans équivalent — mais par érosion structurelle lente. Sa part dans les réserves mondiales est passée de 71% en 2001 à environ 58% aujourd’hui. Les déficits américains continuent de s’accumuler. Les rendements réels négatifs persistent. La Réserve fédérale a abaissé ses taux trois fois consécutivement fin 2025 face à la montée du chômage et au ralentissement de la croissance.

Cet environnement produit ce que les marchés peinent encore à nommer avec précision : une Dévaluation Silencieuse. Non pas une dévaluation officiellement déclarée — Washington ne la formulerait jamais ainsi — mais une dépréciation progressive alimentée par des politiques contradictoires : déficits explosifs, rendements réels comprimés, incertitude institutionnelle et weaponisation du dollar.

L’or répond à cette fragmentation. Il ne surperforme pas malgré des taux élevés — il surperforme avec des taux élevés, signal structurel inédit depuis les années 1970. La corrélation traditionnelle entre coût d’opportunité et prix de l’or s’est rompue. Le marché exprime quelque chose que les modèles conventionnels ne parviennent plus à intégrer.

IV. Le Repositionnement Souverain

L’or n’est pas simplement une thèse inflationniste. Ce cadrage est trop étroit. C’est une thèse de souveraineté patrimoniale — la capacité d’un État, d’une institution ou d’un individu à maintenir des réserves hors de portée des décisions politiques unilatérales.

Pour un gestionnaire de patrimoine opérant à travers plusieurs juridictions, cette distinction modifie profondément l’architecture de portefeuille. L’or ne doit pas être évalué uniquement via le rendement ajusté du risque. Il doit être évalué à travers sa résilience dans les scénarios de dislocation : crise de dette souveraine, fermeture des marchés obligataires, fragmentation des systèmes de règlement ou réalignement monétaire multipolaire. Dans chacun de ces scénarios, l’or préserve là où les actifs conventionnels échouent.

J.P. Morgan projette $5 000 l’once d’ici fin 2026. Amundi vise $5 000 d’ici 2028. Goldman Sachs considère désormais ce scénario comme probable en cas d’affaiblissement supplémentaire de la Réserve fédérale. Ces projections convergent non par euphorie spéculative, mais parce que les flux souverains créent un plancher structurel de prix — estimé entre $4 500 et $4 600 — où les acheteurs institutionnels deviennent massivement actifs.

Ce plancher ne se comporte pas comme un support technique. Il se comporte comme une politique.

L’or ne protège pas contre l’inflation.

Il protège contre la décision d’un homme en costume qui se réveille un matin et décide que vos réserves n’existent plus.